Mediante la Resolución de Superintendencia No. 000041-2022/SUNAT (en adelante, la “Resolución”), publicada el 24 de marzo de 2022, la SUNAT ha establecido los sujetos obligados a presentar la declaración del beneficiario final (en adelante, la “declaración”) en los años 2022 o 2023 y el plazo que tienen para tal efecto.

A continuación, les proporcionamos los principales detalles de la Resolución:

- Están obligados a presentar la declaración en el año 2022 o 2023, según lo siguiente:

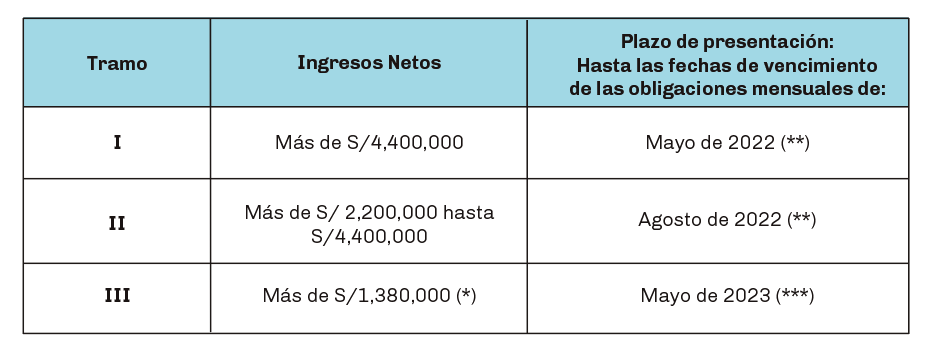

a) Las personas jurídicas domiciliadas en el país que, en base a sus ingresos netos, estén comprendidas en los siguientes tramos:

(*) Siempre que no hayan estado obligadas a presentar la declaración previamente.

(**) Según el cronograma mensual de la Resolución de Superintendencia No. 189-2021/SUNAT, posteriormente modificado por la Resolución de Superintendencia N°000201-2021/SUNAT.

(***) Según el cronograma mensual que publique la SUNAT para dicho año.

b) Los entes jurídicos inscritos en el RUC hasta el 31.12.2022 y que no se encuentren con baja de inscripción a la fecha que les corresponda presentar la declaración, quienes la deben presentar hasta las fechas de vencimiento de las obligaciones tributarias mensuales de diciembre de 2022, según la Resolución de Superintendencia No. 189-2021/SUNAT, posteriormente modificada por la Resolución de Superintendencia N°000201-2021/SUNAT

2. La declaración debe contener la información del beneficiario final al último día calendario del periodo tributario a que se refiere el punto 1 anterior.

3. La Resolución detalla también el cálculo que deben considerar los sujetos obligados a efectos de determinar los ingresos netos, el cual dependerá del régimen tributario en el que estuvieron comprendidos durante el ejercicio gravable anterior a aquel en el que corresponde presentar la declaración. Así también la Resolución detalla las declaraciones juradas que deben considerarse a fin de establecer si el sujeto se encuentra dentro del tramo I, II o III referidos en el numeral 1.

4. Los sujetos obligados a presentar la declaración no comprendidos en la Resolución y que no calificaron como principales contribuyentes al 30 de noviembre de 2019, deben presentar la declaración en el plazo que la SUNAT establezca mediante resolución de superintendencia.

Vigencia: La Resolución entra en vigencia el 25 de marzo de 2022.