Con motivo de la declaratoria del Estado de Emergencia Nacional, otorgada por un plazo de 15 días calendario por el brote del Coronavirus (COVID-19), la SUNAT, mediante la Resolución de Superintendencia N° 055-2020/SUNAT, publicada en la Edición Extraordinaria de El Peruano el 16 de marzo, ha otorgado facilidades para el cumplimiento de las obligaciones tributarias para aquellos contribuyentes cuyos ingresos netos en el ejercicio 2019 sean hasta 2,300 UIT (S/ 9’660,000 Soles).

A continuación, les detallamos las facilidades otorgadas por la SUNAT:

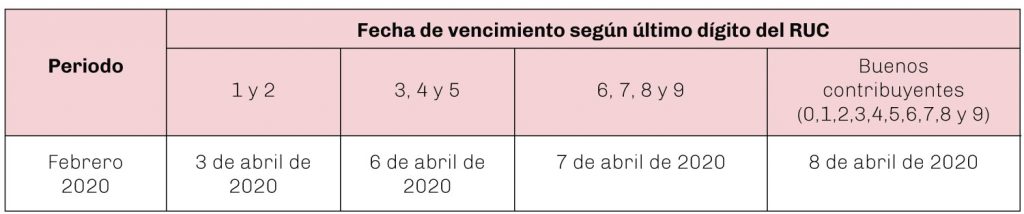

1. Prórroga de la fecha de vencimiento para la declaración y pago de las obligaciones mensuales del período febrero de 2020 de acuerdo con lo siguiente:

2. Prórroga de las fechas máximas de atraso del Registro de Ventas e Ingresos y el Registro de Compras electrónicos según el siguiente detalle:

3. Prórroga hasta el 1 de abril de 2020 del plazo máximo de atraso de los libros y registros vinculados a asuntos tributarios (tales como Libro Caja y Bancos, Libro de Ingresos y Gastos, Libro de Inventarios, entre otros), y del pazo máximo de atraso de los libros y/o registros electrónicos. Esto aplica para los contribuyentes cuyo plazo máximo de atraso vencía entre el 16 de marzo al 31 de marzo de 2020.

4. Prórroga hasta el 15 de abril de 2020 del plazo de envío a la SUNAT -directamente o a través del operador de servicios electrónicos- de las declaraciones informativas y comunicaciones del Sistema de Emisión Electrónica. Esto aplica para los contribuyentes cuyo plazo vencía entre el 16 de marzo al 31 de marzo de 2020.

5. Prórroga hasta el 7 de abril para la presentación de la Declaración Anual de Operaciones con Terceros cuyo plazo de presentación vencía entre el 16 de marzo al 31 de marzo de 2020.

6. De presentarse solicitudes de devolución a través del Formulario Virtual N° 1649 o solicitudes de devolución del saldo a favor materia de beneficio por medio distinto al formulario antes indicado, se deberá considerar lo siguiente:

i) El período por consignar en el Formulario N° 1649 es el último período transcurrido a la fecha de presentación de dicha solicitud siempre que este corresponda a períodos incluidos en el cronograma especial publicado por la SUNAT con nuevas fechas de vencimiento para el cumplimiento de las obligaciones tributarias.

ii) El período por consignar en la solicitud de devolución por medio distinto al Formulario Virtual N° 1649 es el último período transcurrido a la fecha de presentación de dicha solicitud, siempre que este corresponda a períodos incluidos en el cronograma especial publicado por la SUNAT con nuevas fechas de vencimiento para el cumplimiento de las obligaciones tributarias.

Asimismo, se deberá haber cumplido con presentar la declaración del último periodo transcurrido a la fecha de presentación de la solicitud, con anterioridad a la presentación del formulario que la contiene.

En consecuencia, estas facilidades para el cumplimiento de obligaciones tributarias aplican para las personas naturales, micro, pequeñas y medianas empresas cuyos ingresos netos del 2019 no superen los S/ 9’660,000 Soles. Aquellos contribuyentes que no se encuentren en dicha condición, deberán cumplir sus obligaciones tributarias según los plazos establecidos inicialmente por la SUNAT.

![]()