![]()

Establecen medidas excepcionales para la devolución del ITAN y modifican su Reglamento respecto a la aplicación del crédito contra el Impuesto a la Renta y pagos a cuenta

Mediante la Ley No. 31104, publicada el 31 de diciembre de 2020, se dispone, de manera excepcional, la devolución del ITAN del ejercicio 2020, en un plazo máximo de 30 días hábiles de presentada la solicitud, mediante abono en cuenta.

Asimismo, el Decreto Supremo No. 417-2020-EF, publicado el 30 de diciembre de 2020, modificó el Reglamento del ITAN, respecto a la aplicación del crédito por ITAN, contra el Impuesto a la Renta (“IR”); y, los pagos a cuenta (“PAC”) del IR. A continuación el detalle de las modificaciones:

1. Sobre la aplicación del crédito por ITAN contra el IR:

Se dispone que el ITAN, efectivamente pagado en los meses de abril a diciembre del ejercicio al que corresponda el pago, podrá ser aplicado como crédito contra los PAC del IR de los períodos de marzo a diciembre del mismo ejercicio, que no hayan vencido a la fecha en la que se efectúa el pago del ITAN.

2. Sobre la aplicación del crédito por PAC del IR contra la cuota mensual del ITAN:

De acuerdo con el artículo 8 de la Ley del ITAN, los contribuyentes obligados a tributar en el exterior por rentas de fuente peruana, pueden optar por utilizar contra el ITAN, el monto efectivamente pagado por concepto de PAC del IR (en adelante, la “Opción”).

Al respecto, se dispone que los contribuyentes que ejerzan la Opción, aplicarán como crédito el PAC del IR correspondiente al período tributario consignado en la columna “A”, contra la cuota mensual del ITAN indicada en la columna “B” del cuadro que a continuación se detalla:

* Vigencia: Estas modificaciones entran en vigencia desde el 1 de enero de 2021

Prorrogan hasta el 31 de diciembre de 2021 la vigencia de determinados beneficios y exoneraciones del IGV y del Impuesto a la Renta

Mediante Ley No. 31105, publicada el 31 de diciembre de 2020, se prorrogó hasta el 31 de diciembre de 2021, la vigencia de los siguientes beneficios y exoneraciones tributarias:

– El Decreto Legislativo No. 783, que aprueba la norma sobre devolución del IGV e Impuesto de Promoción Municipal que gravan las adquisiciones con donaciones del exterior e importaciones de misiones diplomáticas y otros.

– La exoneración del IGV por la emisión de dinero electrónico efectuada a través de empresas emisoras de dinero electrónico.

– Las exoneraciones contenidas en los Apéndices I y II, del artículo 7 de la ley del IGV.

Por su parte, la Ley No. 31106, publicada el 31 de diciembre de 2020, prorroga hasta el 31 de diciembre de 2023 la vigencia de las exoneraciones contenidas en el artículo 19 de la Ley del Impuesto a la Renta (“LIR”).

* Vigencia: la ley en referencia entra en vigencia desde el 1 de enero de 2021

Modifican el régimen especial de depreciación del Impuesto a la Renta

Mediante la Ley No. 31107, publicada el 31 de diciembre de 2020, se modifica el régimen especial de depreciación establecido mediante el Decreto Legislativo No. 1488, el cual modificó los plazos de depreciación para determinados bienes, mediante el incremento de los porcentajes de depreciación, dada la coyuntura económica por efectos del COVID-19.

A continuación les comentamos las principales disposiciones de la ley bajo comentario:

1. El régimen de depreciación acelerada previsto para los edificios y construcciones pasó de ser un régimen obligatorio a uno optativo. Por lo que, en caso que los contribuyentes opten por las tasas de depreciación aceleradas antes referidas, deberán manifestarlo así con la presentación de la declaración jurada anual del Impuesto a la Renta, siendo que dicha elección no podrá ser modificada.

2. Se precisa que los edificios y construcciones a los cuales se les puede aplicar las tasas de depreciación acelerada son aquellos destinados exclusivamente al desarrollo empresarial.

3. Se excluyen a las máquinas tragamonedas como bienes sujetos a la tasa de depreciación acelerada de 50% anual, aplicable a los equipos de procesamiento de datos.

* Vigencia: la ley en referencia entra en vigencia desde el 1 de enero de 2021

Se aprobaron disposiciones para la Declaración del Impuesto a la Renta del ejercicio 2020

Mediante la Resolución de Superintendencia N° 229-2020/SUNAT, publicada el 30 de diciembre de 2020, se modifica la Resolución N° 271-2019/SUNAT y se establece lo siguiente:

i) Los formularios virtuales para la declaración correspondiente al ejercicio gravable 2020 se encontrarán disponibles de acuerdo con lo siguiente:

– El Formulario Virtual N.° 709 – Renta Anual – Persona Natural estará disponible en SUNAT Virtual y en el APP Personas SUNAT a partir del 15 de febrero de 2021.

– El Formulario Virtual N.° 710: Renta Anual – Simplificado – Tercera Categoría y el Formulario Virtual N.° 710: Renta Anual – Completo – Tercera Categoría e ITF estarán disponibles en SUNAT Virtual a partir del 2 de enero de 2021.

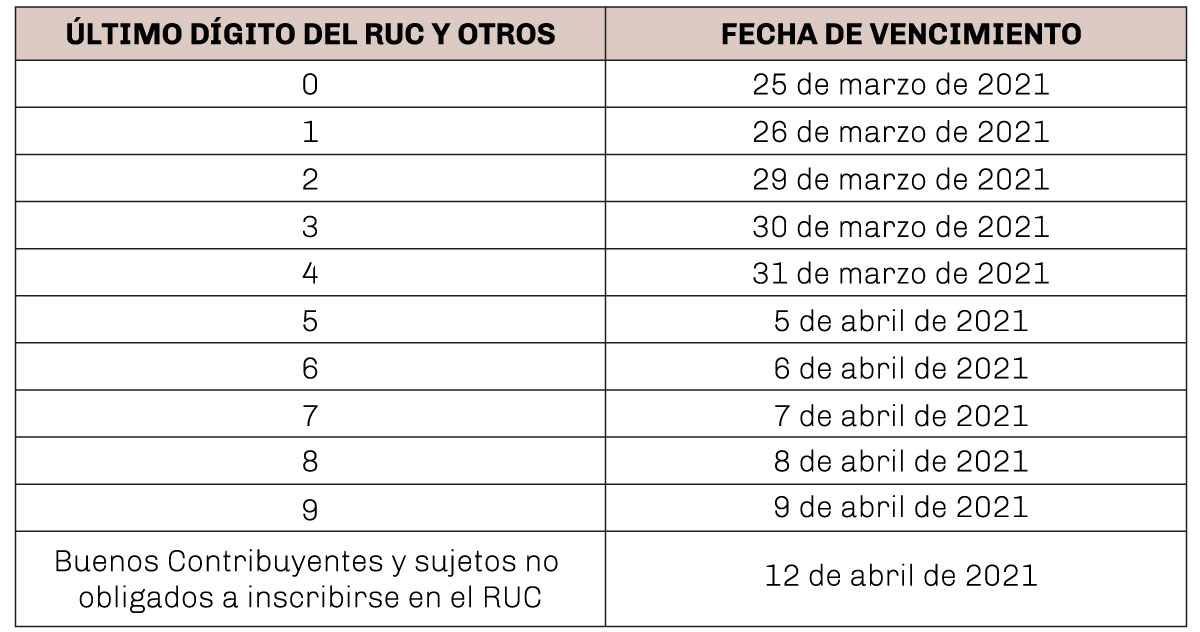

ii) Se aprueba el cronograma para la presentación de la declaración: